Ringkasan Mingguan: Apa yang Baru Saja Terjadi?

|

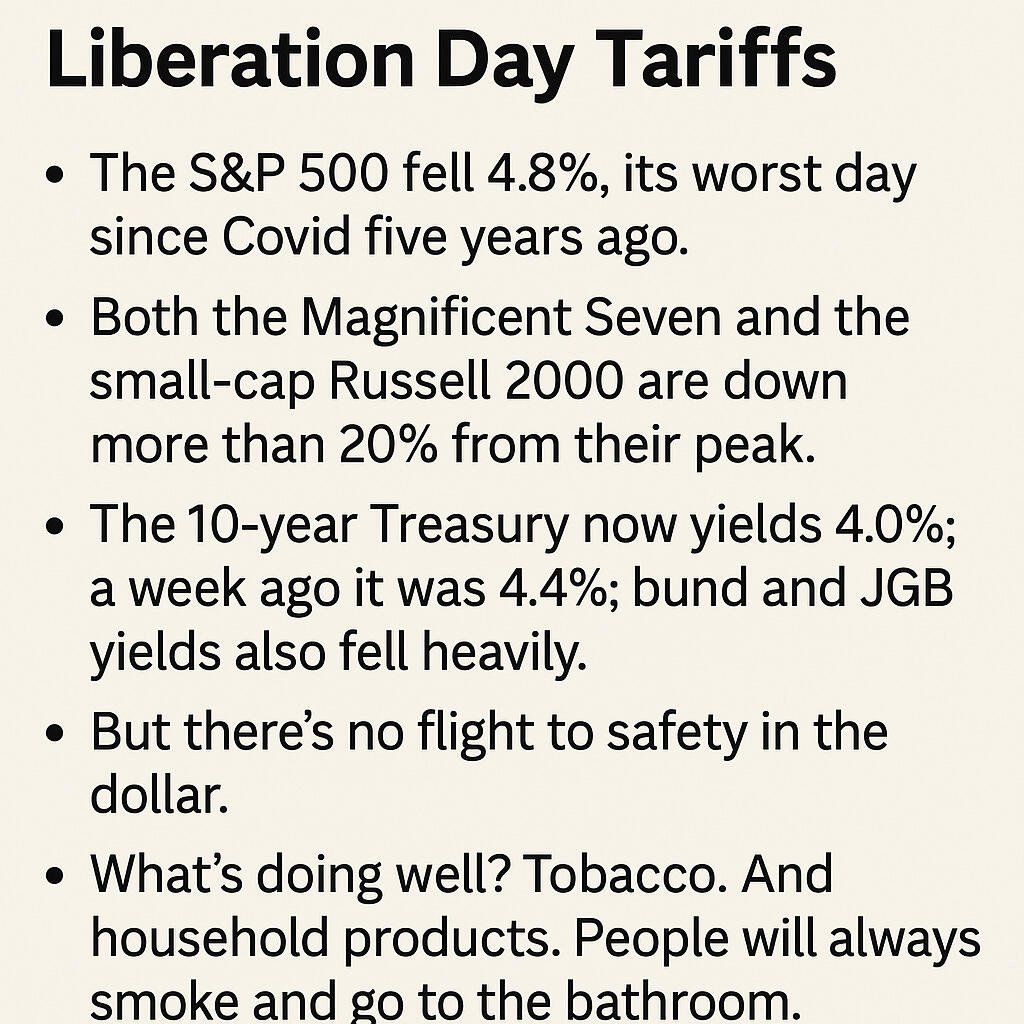

Pasar terguncang pada hari Kamis akibat beban tarif mendadak yang diumumkan pada Hari Pembebasan oleh Trump — sebuah perubahan kebijakan yang begitu mengejutkan hingga memicu aksi jual harian terburuk sejak kepanikan akibat Covid. Indeks S&P 500 merosot 4,8%, sementara kelompok Magnificent Seven yang sebelumnya tangguh serta indeks Russell 2000 yang terdiri dari saham berkapitalisasi kecil sama-sama anjlok ke wilayah pasar bearish, masing-masing turun lebih dari 20% dari puncaknya. Obligasi, seperti yang bisa diduga, menjadi incaran saat investor mencari aset berdurasi panjang. Imbal hasil Treasury AS bertenor 10 tahun anjlok dari 4,4% ke 4,0% hanya dalam beberapa hari, dan pergerakan ini turut menyeret turun imbal hasil bund Jerman dan JGB Jepang. Namun, pola klasik pelarian ke aset safe haven tidak berlaku di pasar mata uang: tidak ada lonjakan permintaan terhadap dolar AS. Ini menjadi sinyal yang mencolok dari pasar — modal tidak lagi mencari perlindungan di AS, melainkan berupaya mencari jalan keluar.

Tarif yang disebut “timbal balik” ini sebenarnya jauh dari itu. Alih-alih menerapkan tarif yang sebanding sebagai balasan, pemerintahan Trump memperkenalkan kebijakan yang menghukum negara-negara berdasarkan surplus perdagangannya dengan AS — menggunakan formula yang begitu aneh hingga menjadi bahan candaan di kalangan ekonom. Ini bukan alat negosiasi dagang; ini adalah daftar hit berdasarkan surplus. Semakin besar ekspor bersih Anda ke Amerika, semakin besar pula hukuman yang Anda terima. Seperti yang dikatakan Paul Krugman, logikanya “menyiksa secara matematis.” Dan dari sudut pandang investor, ini mengguncang stabilitas ekonomi global. Kebijakan ini meruntuhkan makna lama dari prinsip timbal balik, menggantinya dengan pendekatan zero-sum yang melihat perdagangan sebagai permainan menang-kalah — dengan Washington yang secara sepihak menentukan siapa yang dianggap “terlalu sukses” menjual ke pasar AS.

Di sinilah letak risiko yang lebih dalam. Sejak Krisis Keuangan Global — dan bahkan lebih intens setelah Covid — ekuitas AS telah berfungsi sebagai kotak uang dunia. Investor asing, terutama dari Eropa, telah menanamkan triliunan dolar ke pasar AS, terdorong oleh reli saham, kekuatan dolar, dan efek umpan balik reflektif yang memperkuat keduanya. Dalam istilah yang disesuaikan dengan Valas, S&P 500 telah memberikan keuntungan luar biasa sebesar 140% dalam lima tahun terakhir. Namun, era tersebut mungkin baru saja mencapai titik balik. Ketika tarif mulai menghambat aliran perdagangan, arus modal — yang bergerak jauh lebih cepat dan lebih sensitif — kemungkinan besar akan menjadi yang berikutnya. Gagalnya dolar untuk rally pada hari Kamis menjadi sinyal peringatan yang tidak bisa diabaikan: modal asing tampaknya mulai menyeimbangkan keluar. Apple, sebagai simbol utama eksposur global dalam sektor teknologi, telah kehilangan hampir $1 triliun dari kapitalisasi pasarnya — angka yang bahkan melampaui valuasi puncak Walmart. Jika guncangan kebijakan semacam ini terus berlanjut, maka Big Tech tidak lagi berfungsi sebagai sekoci pasar, melainkan berubah menjadi liabilitas.

Ironisnya, Trump mungkin justru mendapatkan apa yang diinginkan oleh tim ekonominya. Menteri Keuangan Bessent dan mentornya, George Soros, telah lama memahami konsep refleksivitas pasar — bahwa pasar bukan hanya mencerminkan realitas, tapi juga membentuknya. Mereka menginginkan tiga hal: dolar yang lebih lemah, harga minyak yang lebih murah, dan imbal hasil jangka panjang yang lebih rendah, demi menghidupkan kembali daya saing ekonomi AS. Secara teknis, ketiganya memang terjadi. Tapi semuanya berlangsung karena alasan yang keliru. Kurva imbal hasil jatuh bukan karena kepercayaan pasar, melainkan karena ketakutan akan perlambatan pertumbuhan. Dolar melemah bukan hasil diplomasi, tetapi karena modal asing mulai keluar. Dan minyak menjadi lebih murah bukan karena efisiensi, melainkan karena pasar kini mengantisipasi penurunan tajam dalam volume perdagangan global. Ini bukan soft landing. Ini whiplash finansial.

Rotasi defensif sudah dimulai. Saham sektor kebutuhan rumah tangga dan tembakau mulai diburu — bukan karena prospeknya menarik, tetapi karena keduanya relatif kebal terhadap kekacauan geopolitik dan disrupsi perdagangan global. Kebenaran brutalnya sederhana: dalam masa ketidakpastian, orang tetap merokok dan tetap pergi ke toilet. Sementara itu, hampir semua hal lain — mulai dari saham pertumbuhan, sektor inovatif, hingga aset siklikal — berada di bawah tekanan. Investor mulai mengalihkan modal keluar dari AS dan menuju pasar yang dianggap kurang terpapar risiko global. Dan penyesuaian harga ini berpotensi berlangsung lebih cepat dari yang diperkirakan. Ini bukan sekadar aksi jual. Ini adalah transisi rezim

Satu-satunya jalan keluar yang nyata ada di ranah politik. Secara historis, Trump telah mengeluarkan lebih dari 20 ancaman tarif — dan sebagian besar akhirnya dibatalkan atau dilunakkan. Tapi kali ini berbeda. Tarif yang baru bukan hanya dirancang secara sistematis, tapi juga diberi label dan didukung oleh sebuah “doktrin” baru yang nyaris surreal: pembalasan terhadap ketidakseimbangan perdagangan. Kecuali hasil polling mulai memburuk atau inflasi melonjak dan menghantam basis pemilih — dua hal yang sangat mungkin terjadi, mengingat tarif pada dasarnya bersifat inflasioner — kebijakan ini bisa saja bertahan. Dan jika itu terjadi, kita sedang menuju ke dunia yang sangat berbeda: dunia di mana aliran modal dialihkan, volume perdagangan global menyusut, dan keunggulan struktural Amerika menjadi bagian dari masa lalu — bukan lagi fondasi masa depan.

Intinya: buang buku pedoman 2020–2024. Dolar yang melemah, imbal hasil yang menurun, dan tekanan pada Big Tech tidak lagi mencerminkan perubahan arah dari The Fed — melainkan bisa menjadi tanda dimulainya reposisi global menjauh dari aset-aset AS. Sebuah siklus yang menguntungkan telah retak. Apakah hal ini akan berakhir atau tidak tergantung pada apa yang Trump lakukan selanjutnya — atau tekanan pasar yang cukup besar untuk memaksa Trump membatalkannya.

Informasi di halaman ini berisi pernyataan berwawasan ke depan yang melibatkan risiko dan ketidakpastian. Pasar dan instrumen yang diprofilkan di halaman ini hanya untuk tujuan informasi dan tidak boleh dianggap sebagai rekomendasi untuk membeli atau menjual aset ini. Anda harus melakukan riset menyeluruh sebelum membuat keputusan investasi apa pun. FXStreet sama sekali tidak menjamin bahwa informasi ini bebas dari kesalahan, kekeliruan, atau salah saji material. Ini juga tidak menjamin bahwa informasi ini bersifat tepat waktu. Berinvestasi di Pasar Terbuka melibatkan banyak risiko, termasuk kehilangan semua atau sebagian dari investasi Anda, serta tekanan emosional. Semua risiko, kerugian, dan biaya yang terkait dengan investasi, termasuk kerugian pokok, adalah tanggung jawab Anda. Pandangan dan pendapat yang diungkapkan dalam artikel ini adalah milik penulis dan tidak mencerminkan kebijakan resmi atau posisi FXStreet maupun pengiklannya.