Pinjaman pemerintah dan utang nasional hampir tidak disinggung dalam kampanye pemilihan umum AS, namun kegagalan untuk mengubah arah berisiko penurunan peringkat utang lebih lanjut, lebih banyak volatilitas pasar, dan biaya pinjaman yang lebih tinggi. Hal ini akan menimbulkan hambatan ekonomi, sehingga semakin menantang bagi pemenang pemilu untuk mencapai tujuan-tujuan manifesto mereka.

Keberlanjutan Fiskal Dipertanyakan

Pemilu tahun ini dilatarbelakangi oleh pemerintah yang meminjam setara dengan 6% dari PDB dan utang nasional mencapai $35 triliun. 24 tahun yang lalu, ekonomi membukukan tingkat pertumbuhan PDB yang sama dengan saat ini dan pengangguran juga berada di sekitar angka 4%, namun AS mengalami surplus fiskal sebesar 2% dari PDB dan utang kurang dari $6 triliun. Skala kemerosotan posisi fiskal AS sangat besar dan kegagalan untuk mengatasi masalah ini berisiko pada penurunan peringkat utang, volatilitas pasar yang lebih tinggi, biaya pinjaman yang lebih tinggi, dan pertumbuhan ekonomi yang lebih lambat.

Ke depan, posisi fiskal AS rentan terhadap faktor struktural – misalnya, populasi yang menua – dan faktor siklikal seperti pertumbuhan ekonomi yang melambat, meningkatnya pengangguran, dan biaya pinjaman yang tinggi. Seperti yang dikatakan oleh Ketua Federal Reserve Jerome Powell pada awal bulan ini, "tingkat utang yang kita miliki sepenuhnya berkelanjutan, namun jalan yang kita tempuh tidak berkelanjutan". Jadi, apa yang dikatakan para kandidat tentang hal ini dan apa yang mereka rencanakan?

Biden: Lebih Banyak Pajak, tapi Lebih Banyak Belanja

Tagline pemilihan Presiden Joe Biden adalah "selesaikan pekerjaan" dan pada bulan Maret, ia menetapkan sebuah rencana untuk mengurangi defisit sebesar $3 triliun selama 10 tahun ke depan dengan "membuat orang-orang kaya dan perusahaan-perusahaan besar membayar bagian mereka yang adil dan memotong belanja yang sia-sia untuk farmasi besar, minyak besar, dan kepentingan-kepentingan khusus."

Bauran kebijakan ekonominya mencakup penghapusan pemotongan pajak penghasilan dari Tax Cuts and Jobs Act (TCJA) 2017 dari mantan presiden Trump, yang dijadwalkan akan berakhir pada 31 Desember 2025, ditambah dengan penerapan kenaikan pajak untuk bisnis, orang berpenghasilan tinggi, dan orang super kaya – sebagian diimbangi dengan lebih banyak kredit pajak untuk beberapa pembayar pajak. Aktivitas belanja akan difokuskan pada peningkatan akses dan penurunan biaya yang berkaitan dengan perawatan kesehatan, perawatan anak, perumahan, dan pendidikan.

Seberapa ambisius Biden pada masa jabatan kedua akan ditentukan oleh seberapa baik kinerja Partai Demokrat dalam pemilihan Kongres. Jika Partai Republik mempertahankan kendali Dewan Perwakilan Rakyat atau memenangkan Senat, inisiatif belanja besar dapat diblokir dan kebijakan fiskal dapat menjadi lebih ketat dengan asumsi bahwa pemotongan pajak Trump tahun 2017 benar-benar berakhir. Lingkungan ini kemungkinan akan berarti ekonomi menghadapi lebih banyak hambatan, yang juga akan membantu memperlambat inflasi dan memberikan ruang yang lebih besar bagi The Fed untuk menurunkan suku bunga ke tingkat yang lebih netral dengan lebih cepat.

Trump menginginkan pertumbuhan, namun kemungkinan disertai dengan inflasi dan suku bunga yang lebih tinggi

Posisi Donald Trump terhadap defisit telah berubah sejak ia pertama kali mencalonkan diri sebagai presiden pada tahun 2016. Saat itu, mantranya adalah tentang membatasi utang dan membayar utang negara. Pada tahun 2020, ia menyalahkan Partai Demokrat karena tidak membantu meloloskan pemotongan belanja – tetapi maju cepat ke hari ini, dan hanya ada sedikit penyebutan tentang pengendalian defisit. Faktanya, dokumen Platform GOP 2024 sama sekali tidak menyebutkan defisit fiskal atau utang!

Jika Trump menang dan Partai Republik menguasai Kongres, fokusnya adalah pada "fase kedua" pemotongan pajak sebagai tambahan dari perpanjangan TCJA 2017. Hal ini akan melibatkan pemotongan pajak yang cukup besar untuk perusahaan-perusahaan yang dibiayai oleh pemotongan belanja/penghematan efisiensi dan tarif yang diberlakukan untuk barang-barang impor. Para pejabat partai juga berpandangan bahwa pemotongan pajak akan lebih dari sekadar membayar sendiri dengan meningkatkan ukuran ekonomi dan meningkatkan pendapatan, meskipun TCJA 2017 gagal mencapai hal ini.

Kebijakan perdagangan adalah inisiatif besar kedua. Pengenaan tarif 10% untuk semua impor barang dengan pungutan 60% untuk produk buatan Tiongkok bersama dengan rencana empat tahun untuk menghapus impor elektronik, baja, dan farmasi dari Tiongkok secara bertahap. Kebijakan-kebijakan ini dirancang untuk mengekang persaingan asing, mendukung manufaktur domestik AS dan lapangan kerja dengan klaim tambahan bahwa hal ini akan meningkatkan keamanan nasional. Hal ini akan disertai dengan "deregulasi" yang bertujuan untuk mendorong pertumbuhan dalam kaitannya dengan lingkungan, anti monopoli, dan energi.

Ketiga, ada prospek kontrol yang signifikan terhadap imigrasi bersih yang melibatkan lebih banyak petugas penegak hukum. Proposal-proposal juga mencakup pemindahan paksa para pekerja tidak berdokumen. Hal ini dapat menghambat pertumbuhan angkatan kerja, dan pada akhirnya dapat menambah sedikit tekanan upah selama empat tahun ke depan.

Menurut kami, kombinasi proposal kebijakan dari Trump ini dapat membantu mendukung permintaan domestik melalui stimulus pemotongan pajak, tetapi ada risiko kenaikan inflasi yang jelas terhadap proposal Biden. Tarif dan hambatan perdagangan akan meningkatkan biaya bisnis, setidaknya pada awalnya, sementara kontrol imigrasi dapat membatasi pertumbuhan pasokan tenaga kerja, sehingga menimbulkan tantangan tambahan bagi perusahaan-perusahaan di Amerika. Pertumbuhan yang lebih kuat dan lingkungan inflasi yang lebih tinggi ini kemungkinan besar berarti kebijakan moneter perlu dijaga lebih ketat daripada yang akan terjadi di bawah pemerintahan Biden.

Dalam hal ini, kita telah melihat The The Fed merevisi naik estimasi suku bunga dana federal yang netral – yang diyakini tidak ekspansif atau kontraktif bagi perekonomian – dari 2,5% menjadi 2,8%. Kami terus melihat bahwa angka tersebut terlalu rendah, dan di bawah bauran kebijakan Trump, kita bisa melihat "suku bunga netral" tersebut naik menjadi 3,25%. Lagi pula, jika kebijakan fiskal ekspansif memberikan lebih banyak dukungan untuk perekonomian, The Fed dapat dibenarkan merasa bahwa kebijakan moneter perlu lebih ketat untuk mencapai target inflasi 2%.

Jika Partai Demokrat mempertahankan kendali Senat, Trump akan dipaksa untuk membuat konsesi di bidang-bidang kebijakan utama dan upayanya untuk memberlakukan pemotongan pajak tambahan dan kontrol imigrasi yang besar mungkin akan gagal. Dibatasi oleh kemampuannya untuk mendorong prioritas domestiknya, Trump kemungkinan akan fokus pada kebijakan perdagangan, di mana ia memiliki lebih banyak otonomi. Hal ini juga akan bertepatan dengan fokus yang lebih besar pada kebijakan luar negeri yang berkaitan dengan Rusia/Ukraina, Tiongkok/Taiwan dan Timur Tengah/Israel sebagai sarana untuk memberikan pengaruh. Hal ini akan memiliki implikasi ekonomi yang lebih signifikan bagi Eropa, yang akan kami bahas dalam artikel mendatang.

Tantangan-tantangan jangka panjang dari anggaran AS

Warisan transfer fiskal yang sangat besar dari sektor publik ke sektor swasta selama pandemi di bawah kepresidenan Trump dan Biden telah menjadi faktor utama yang bertanggung jawab atas kemerosotan keuangan pemerintah. Hal ini telah mereda, tetapi bahkan jika para kandidat memiliki motivasi serius untuk mengurangi defisit, terdapat masalah struktural utama yang menyulitkan untuk memahami sisi belanja.

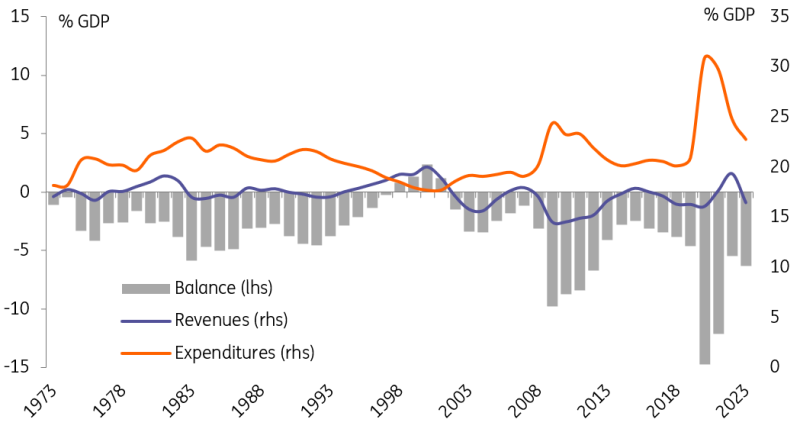

Pendapatan, Belanja, dan Keseimbangan Anggaran Pemerintah (% dari PDB)

Sumber: Kantor Anggaran Kongres, ING

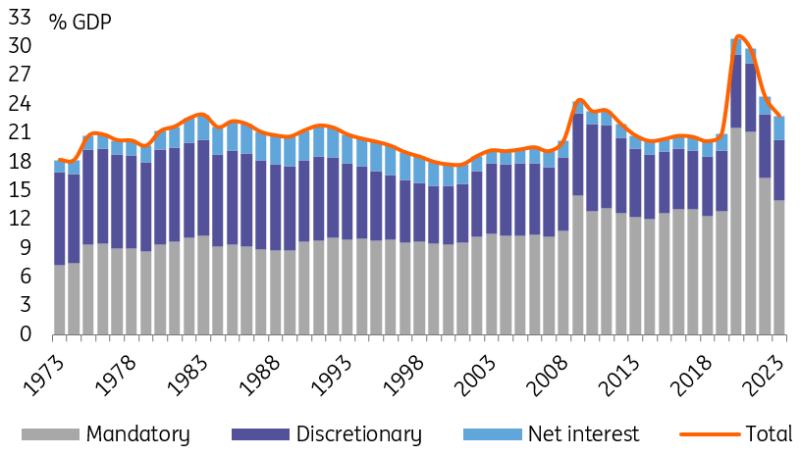

Belanja wajib, atau belanja yang diamanatkan oleh undang-undang yang ada, mewakili hampir dua pertiga belanja. belanja ini sebagian besar merupakan belanja perawatan kesehatan dan jaminan sosial, yang sebagian besar ditentukan oleh jumlah penerimanya. belanja ini telah tumbuh sebesar 0,1-0,2 persen dari PDB per tahun secara historis, didorong oleh tren demografis.

Di masa lalu, belanja wajib yang terus meningkat diimbangi dengan belanja diskresioner yang menyusut (dipilih dalam proses alokasi tahunan). Komponen ketiga dan terkecil dari belanja pemerintah adalah beban bunga. Setelah melonjak sebesar 0,5 poin pada tahun 2023 karena suku bunga yang lebih tinggi, komponen ini mencapai 2,4% dari PDB, sedikit lebih tinggi dari rata-rata 50 tahun sebesar 2,0%.

Komponen Belanja Pemerintah (% dari PDB)

Sumber: Kantor Anggaran Kongres, ING

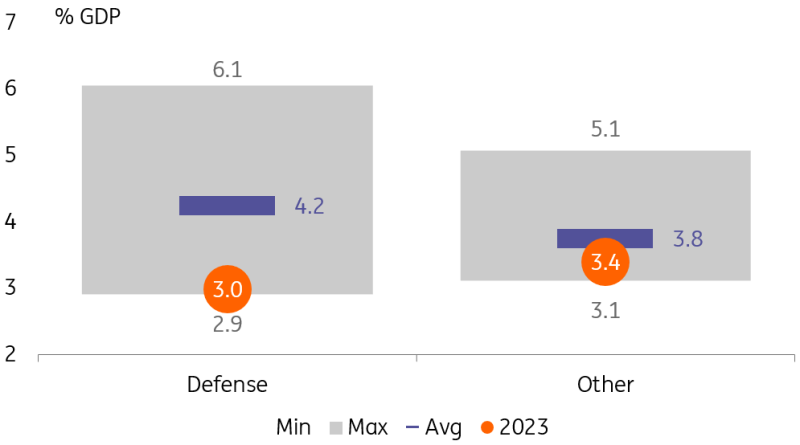

Menggali lebih dalam ke dalam struktur belanja diskresioner, grafik di bawah ini menunjukkan bahwa itu sudah mendekati posisi terendah dalam sejarah dalam kaitannya dengan ukuran ekonomi, terutama di sisi pertahanan, yang menyumbang kurang dari setengah dari komponen ini. Hal ini menunjukkan terbatasnya ruang untuk pengurangan, terutama mengingat permintaan yang lebih tinggi untuk peralatan militer karena konflik yang sedang berlangsung di Timur Tengah dan Eropa Timur. Belanja diskresioner non-pertahanan mencakup antara lain pendidikan federal, transportasi, program perumahan, dan keamanan dalam negeri. Pemangkasan mungkin dilakukan, namun seperti halnya pertahanan, hal ini berarti belanja akan turun ke bagian terendah dari ekonomi dalam 50 tahun terakhir.

Belanja Diskresioner 1973-2023

Sumber: Kantor Anggaran Kongres, Macrobond

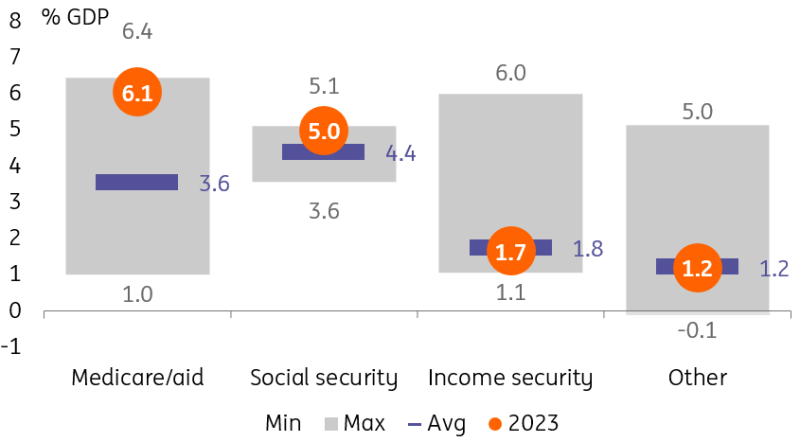

Komponen belanja wajib menceritakan kisah yang paling penting. Dengan berakhirnya bantuan ekstra untuk rumah tangga di masa pandemi, program jaminan pendapatan kembali normal pada tahun 2023, sehingga hanya ada sedikit ruang untuk pengurangan lebih lanjut dan ada risiko kenaikan jika pengangguran meningkat. Sementara itu, belanja yang dialokasikan untuk perawatan kesehatan (Medicare/Medicaid) dan jaminan sosial berada di bawah tekanan kenaikan struktural karena populasi yang menua.

Belanja Wajib 1973-2023

Sumber: Kantor Anggaran Kongres, Macrobond

Kesimpulannya adalah bahwa tidak ada banyak ruang untuk memangkas belanja pemerintah dengan mudah seperti yang dipikirkan oleh beberapa pejabat kampanye.

Prospek Jangka Pendek – Garis Dasar OMS

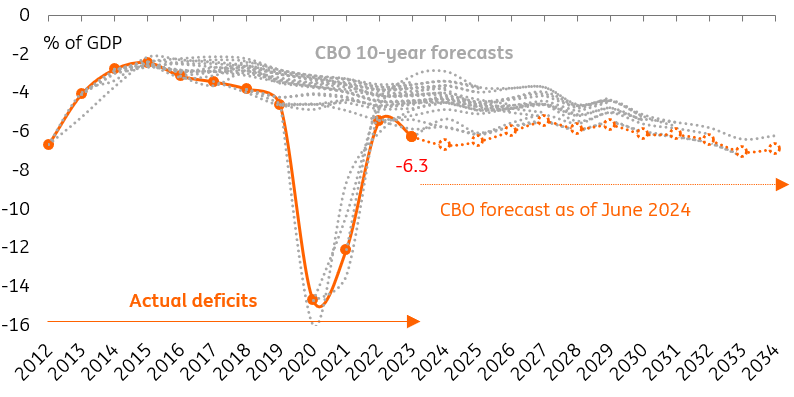

Untuk menetapkan tolok ukur apa arti kebijakan-kebijakan ini bagi posisi fiskal AS, kami melihat proyeksi Kantor Anggaran Kongres non-partisan pada bulan Juni tentang defisit tahunan rata-rata 6,3% dari PDB selama 2024-2034. Ini lebih lebar 0,7 poin dari proyeksi bulan Februari, sementara utang publik diproyeksikan meningkat dari 99% menjadi 122% dari PDB dalam 10 tahun ke depan.

Neraca Anggaran AS: Proyeksi Aktual dan Proyeksi CBO 10 Tahun

Sumber: Kantor Anggaran Kongres, ING

Prediksi CBO didasarkan pada pengurangan pajak TCJC Trump yang akan berakhir dengan ekonomi yang solid dengan pertumbuhan rata-rata sekitar 1,8%, lapangan kerja meningkat sembilan juta selama periode tersebut dan pendapatan naik lima poin persentase dari PDB menjadi 90%. Tampaknya belanja akan meningkat dalam waktu dekat terkait dengan bantuan internasional, sebelum belanja wajib yang lebih tinggi yang didorong oleh demografi akan meningkatkan belanja pemerintah sebesar 0,2 poin persentase dari PDB setiap tahun.

Implikasi dari skenario politik

Ketika menilai posisi kami dengan proyeksi kami dibandingkan dengan proyeksi CBO, kami harus melihat keputusan kebijakan fiskal langsung dan juga asumsi kami untuk kondisi ekonomi, termasuk pertumbuhan angkatan kerja, inflasi, dan tingkat suku bunga.

Dalam hal keputusan kebijakan fiskal langsung, pemerintahan Biden/Demokrat diprakirakan akan membiarkan undang-undang pengurangan pajak tahun 2017 berlalu di tahun-tahun mendatang, yang mengarah pada peningkatan 0,5 persen dari PDB dalam pengumpulan pendapatan pada tahun 2027 dan seterusnya, sejalan dengan garis dasar CBO yang disebutkan di atas. Pemerintahan Trump/Republik kemungkinan besar akan memperpanjang subsidi pajak saat ini, sementara kemampuannya untuk membatasi pertumbuhan belanja akan dibatasi oleh tren demografis yang menentukan belanja wajib yang lebih tinggi.

Kontras dalam kebijakan pajak, perdagangan, dan imigrasi antara Trump dan Biden membuat kami menyimpulkan bahwa akan ada pertumbuhan yang lebih kuat di bawah kepresidenan Trump daripada Biden dengan inflasi yang lebih tinggi, sehingga menghasilkan PDB nominal yang lebih kuat – penyebut dalam semua rasio fiskal.

Analisis sensitivitas CBO baru-baru ini menunjukkan bahwa variasi dalam tingkat suku bunga berpotensi memiliki dampak terbesar pada skenario defisit anggaran. Setiap deviasi 10bp dari baseline menghasilkan sekitar 0,1pps dari PDB p.a. peningkatan defisit fiskal yang diharapkan selama periode 10 tahun, karena biaya yang lebih tinggi untuk pembayaran utang dan area lainnya. Dalam waktu dekat, kami memprakirakan penurunan yang cukup besar dalam biaya pinjaman terkait dengan siklus penurunan suku bunga The The Fed yang telah lama diantisipasi, dan hal ini berkontribusi pada defisit fiskal yang lebih rendah pada tahun 2025.

Proyeksi jangka panjang kami dengan lingkungan yang lebih inflasi di bawah kepresidenan Trump dapat mengarah pada suku bunga dana The Fed yang lebih tinggi 75bp lebih tinggi (3,25% versus asumsi The Fed sebelumnya 2,5%) dalam jangka panjang, yang – dengan asumsi proporsionalitas ke dalam kurva imbal hasil – dapat menghasilkan defisit tahunan yang lebih lebar 0,7-0,8pp PDB dibandingkan dengan pemerintahan Biden/Demokrat.

Di bawah kedua kandidat presiden, defisit akan tetap sangat lebar, dengan tingkat utang yang terus meningkat dengan cepat. Namun, kombinasi dari keputusan langsung mengenai kebijakan pajak dan kondisi makro menunjukkan bahwa pemerintahan Trump/Republik dapat menyebabkan defisit tahunan yang lebih lebar hingga 1,2-1,3% dari PDB mulai tahun 2027 dibandingkan dengan pemerintahan Biden/Demokrat.

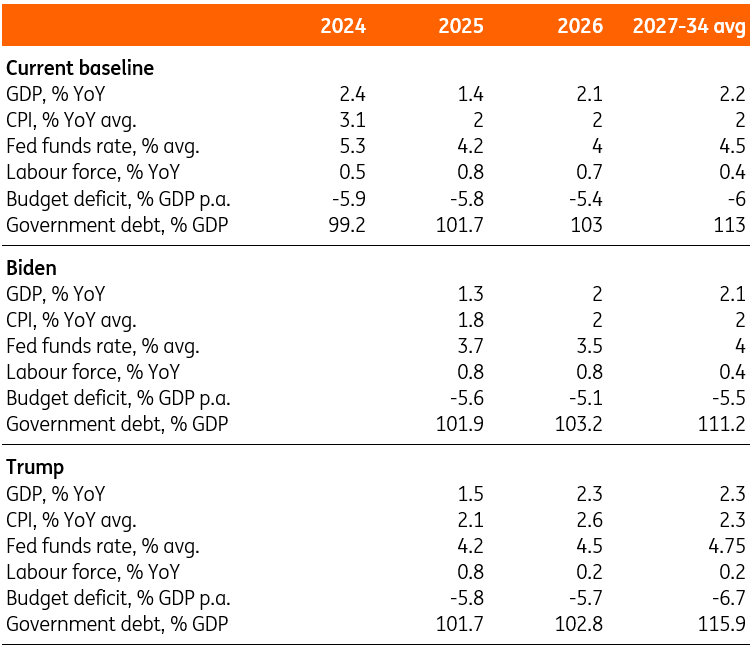

Prakiraan ING dalam berbagai skenario (Rata-rata setahun penuh)

Sumber: ING

Implikasi untuk pasar dan obligasi AS

Pasar obligasi AS saat ini tidak terkena dampak negatif dari pasokan tambahan yang dilemparkan ke pasar akibat defisit yang lebih tinggi. Istilah premium yang tersirat dalam imbal hasil 10 tahun mendekati nol, mengimplikasikan sedikit atau bahkan tidak ada imbal hasil tambahan yang dibayarkan kepada investor untuk mendorong mereka memegang Treasury. Sederhananya, imbal hasil bertenor 10 tahun dihargai sebagai ekstrapolasi dari eksposur T-bills satu bulan bergulir selama satu dekade, dengan jalurnya didasarkan pada diskonto pasar nilai wajar untuk suku bunga dana The Fed. Eksposur T-bills bertenor 1 bulan bergulir tidak mengandung risiko harga, sementara kepemilikan Treasury bertenor 10 tahun memiliki risiko harga dua arah yang signifikan. Namun, tidak ada kompensasi untuk risiko tersebut – yang menjelaskan argumen kami bahwa pasar saat ini tidak memperhitungkan tekanan defisit fiskal, setidaknya belum.

Ada tiga alasan untuk ini.

-

Pertama, kita berada di tengah-tengah proses penurunan suku bunga The Fed. Bukan hal yang aneh jika terdapat premi jangka waktu yang minimal pada tahap siklus ini, karena risiko harga terlihat lebih condong ke atas, karena biasanya imbal hasil bertenor panjang turun seiring dengan pemangkasan suku bunga The The Fed.

-

Kedua, Menteri Keuangan Janet Yellen telah berhasil mengekang efek dari penerbitan tambahan dengan mengubah kenaikan yang lebih signifikan ke arah jatuh tempo yang lebih pendek, dan menjauhi jatuh tempo yang lebih lama (khususnya, menjauhi 10 tahun dan lebih lama). Semakin dekat jatuh tempo penerbitan dengan suku bunga The Fed fund, semakin kecil kapasitas untuk penyimpangan yang signifikan dari suku bunga tersebut.

-

Ketiga, ada tema pasar risk-on di luar sana dengan ekuitas yang berada di rekor tertinggi, menyiratkan bahwa pasar percaya tidak banyak yang perlu dikhawatirkan. Hal ini memberikan ketenangan yang nyaman – tetapi dapat dengan mudah direnggut.

Ke depannya, kurangnya perhatian pasar terhadap besarnya defisit dapat dengan mudah berubah menjadi daftar kekhawatiran utama. Mekanisme transmisi di sini adalah beberapa lelang obligasi yang buruk yang menjadi tren, yang membutuhkan pembangunan konsesi penerbitan baru yang material yang dibangun menjadi imbal hasil absolut yang lebih tinggi secara struktural. Hal ini dapat terjadi secara perlahan, atau bisa juga secara tiba-tiba. Basis kami adalah untuk pergeseran yang lambat. Namun, hal ini akan berdampak besar. Kami melihat imbal hasil 10 tahun menuju 5% sebagai kasus dasar pada tahun 2025 sebagai konsekuensinya. Kedengarannya agresif, karena kita hampir tidak menyentuh 5% saat suku bunga dana naik pada tahun 2023 sebelum akhirnya turun. Namun kali ini, kita mungkin akan mencapai area tersebut dengan cara yang lebih struktural, di mana dibutuhkan resesi yang dalam atau jeda sistemik untuk membujuknya kembali turun.

Faktanya, imbal hasil 5% untuk obligasi bertenor 10 tahun adalah angka yang konservatif. Itu hanya kurva 100bp untuk suku bunga dana The Fed yang telah dipotong menjadi 4%. Di bawah pemerintahan Trump dan dengan asumsi defisit yang lebih tinggi dibandingkan dengan pemerintahan Biden, panggilan 5% tersebut dengan mudah menjadi pegangan 5%, yang berarti "5 poin". Dan bukan tidak mungkin angka itu bisa menjadi 6%. Meskipun demikian, kami menyadari bahwa level seperti itu berada di atas kurva imbal hasil korporasi BBB saat ini dan kunjungan ke 6%, jika kita sampai di sana, kemungkinan besar akan cepat berlalu. Hal ini juga akan merusak bagi para pemain dengan leverage dalam berbagai bentuk, meningkatkan resesi dan risiko gagal bayar perusahaan. Meskipun demikian, hanya karena hal ini merusak, bukan berarti kita tidak bisa mencapainya. Pemerintahan Biden bisa jadi lebih baik, tapi tidak banyak. Ingatlah bahwa saat ini kita sedang berada di dalamnya.

Meskipun perbedaan defisit fiskal antara kedua kandidat lebih menguntungkan bauran kebijakan Biden (lebih rendah daripada defisit Trump), perbedaannya tidak cukup besar untuk berdampak besar. Secara sederhana, kami memiliki pandangan dasar untuk imbal hasil 10 tahun sebesar 5% dan kurva 100bp dari suku bunga dana keluar, yang menurut kami cukup konservatif mengingat besarnya defisit, dan secara luas tidak terpengaruh oleh hasil pemilu. Jika pemerintahan Trump, imbal hasil kemungkinan akan lebih tinggi dan kurva lebih curam, tetapi mungkin dengan delta tidak lebih dari 50bp untuk imbal hasil dan kurva 10 tahun.

Tekanan Pasar pada Akhirnya akan Memfokuskan Kembali Pikiran Para Politisi

Dalam kondisi saat ini, di mana pasar tenang, para politisi melihat sedikit ancaman dari lintasan posisi fiskal AS saat ini. Namun hal ini akan segera berubah jika lembaga-lembaga pemeringkat dan pasar mulai melihatnya sebagai sebuah masalah. Jika pasar menjadi tidak berfungsi, hal itu akan memaksa pemerintah untuk mengambil tindakan yang lebih cepat dan menyakitkan. Hal ini mungkin tidak akan terjadi dalam empat tahun ke depan – namun setidaknya, kurva imbal hasil yang lebih tinggi dan lebih curam yang kami memprakirkan akan meningkatkan biaya untuk rumah tangga dan bisnis dan menjadi hambatan bagi perekonomian secara luas.

Baca analisis aslinya: Apa Arti Pemilu AS bagi Defisit, Utang, dan Kurva Imbal Hasil

Analisa Terkini

Pilihan Editor

Emas Pulih dari Penurunan Sebelumnya karena Arus Masuk Safe Haven pada Hari Senin

Harga Emas (XAU/USD) turun di bawah $2.770 pada saat penulisan pada hari Senin setelah akhir pekan yang penuh dengan berita yang sangat menegangkan. Sementara itu, minggu depan akan dipenuhi dengan beberapa keputusan suku bunga bank sentral.

EUR/USD Bangkit dengan Tajam saat Investor Abaikan Kekhawatiran Tarif Trump

EUR/USD melanjutkan perjalanan naiknya dan bangkit ke dekat tertinggi enam minggu 1,0520 pada sesi Amerika Utara hari Senin. Pasangan mata uang utama ini bangkit karena Dolar AS (USD) memangkas kenaikan intraday-nya yang terinspirasi oleh ketakutan akan tarif Presiden Amerika Serikat (AS) Donald Trump pada Kolombia dan berubah menjadi negatif.

Prakiraan Harga EUR/USD: Pembeli Mempertahankan Tekanan Menjelang Pertemuan Penting Bank Sentral

Dolar AS (USD) berada di bawah tekanan jual yang kuat pada hari Senin, terutama terhadap mata uang-mata uang dengan imbal hasil tinggi. Pasangan mata uang EUR/USD diperdagangkan di tertinggi baru multi-minggu di wilayah 1,0520, didukung oleh data Jerman yang menggembirakan.

Deteksi level utama dengan Indikator Pertemuan Teknikal

Tingkatkan titik entri dan exit Anda juga dengan Indikator Pertemuan Teknikal. Alat ini mendeteksi pertemuan beberapa indikator teknis seperti moving average, Fibonacci atau Pivot Points dan menyoroti indikator tesebut untuk digunakan sebagai dasar berbagai strategi.

Ikuti pasar dengan Grafik Interaktif FXStreet

Jadilah trader yang cerdas dan gunakan grafik interaktif kami yang memiliki lebih dari 1500 aset, suku bunga antar bank, dan data historis yang luas. Ini merupakan alat profesional online wajib yang menawarkan Anda platform waktu riil yang dapat disesuaikan dan gratis.