![]() Stephen Innes

Stephen Innes

SPI Asset Management

Setelah indeks S&P 500 secara dramatis menghapus hampir semua kenaikan pasca-pemilu, terguncang oleh pasar obligasi yang ketakutan oleh inflasi yang melonjak dan suku bunga yang naik, penurunan ini semakin dipicu oleh agenda ekonomi agresif Presiden terpilih Donald Trump. Dalam lingkungan yang bergejolak ini, investor dengan hati-hati kembali masuk ke pasar, merasakan adanya peluang. Ini memicu pemulihan yang kuat di Dow dan S&P, didorong oleh fundamental yang kokoh dari ekonomi AS. Di tengah gejolak, para investor mulai dengan hati-hati menjauh dari saham teknologi, beralih ke sektor-sektor yang kurang rentan terhadap perubahan ekonomi, sambil tetap berpegang pada sisa-sisa Sentimen pasar yang positif.

Memang, Nasdaq bergulat, terbebani oleh pembatasan ekspor baru administrasi yang akan keluar pada chip kecerdasan buatan AS. Pembatasan ini dirancang untuk mengekang ambisi teknologi Tiongkok dan menjaga teknologi mutakhir tetap berada di dalam perbatasan AS dan sekutu.

Semalam, dolar melonjak ke level tertinggi baru dalam 26 bulan, memperketat kondisi keuangan baik di dalam negeri maupun internasional, meskipun sejak itu sedikit mundur, yang mungkin menawarkan sedikit kelegaan bagi pasar Asia hari ini. Awal yang kuat untuk dolar minggu ini melanjutkan tren impresifnya, naik 14 dari 15 minggu terakhir dan menguat 10% terhadap mata uang utama G10. Kenaikan yang tak henti-hentinya ini memberikan tekanan signifikan pada ekonomi berkembang dan Asia, yang merasakan dampak dari Dolar yang kuat dan imbal hasil Treasury yang meningkat.

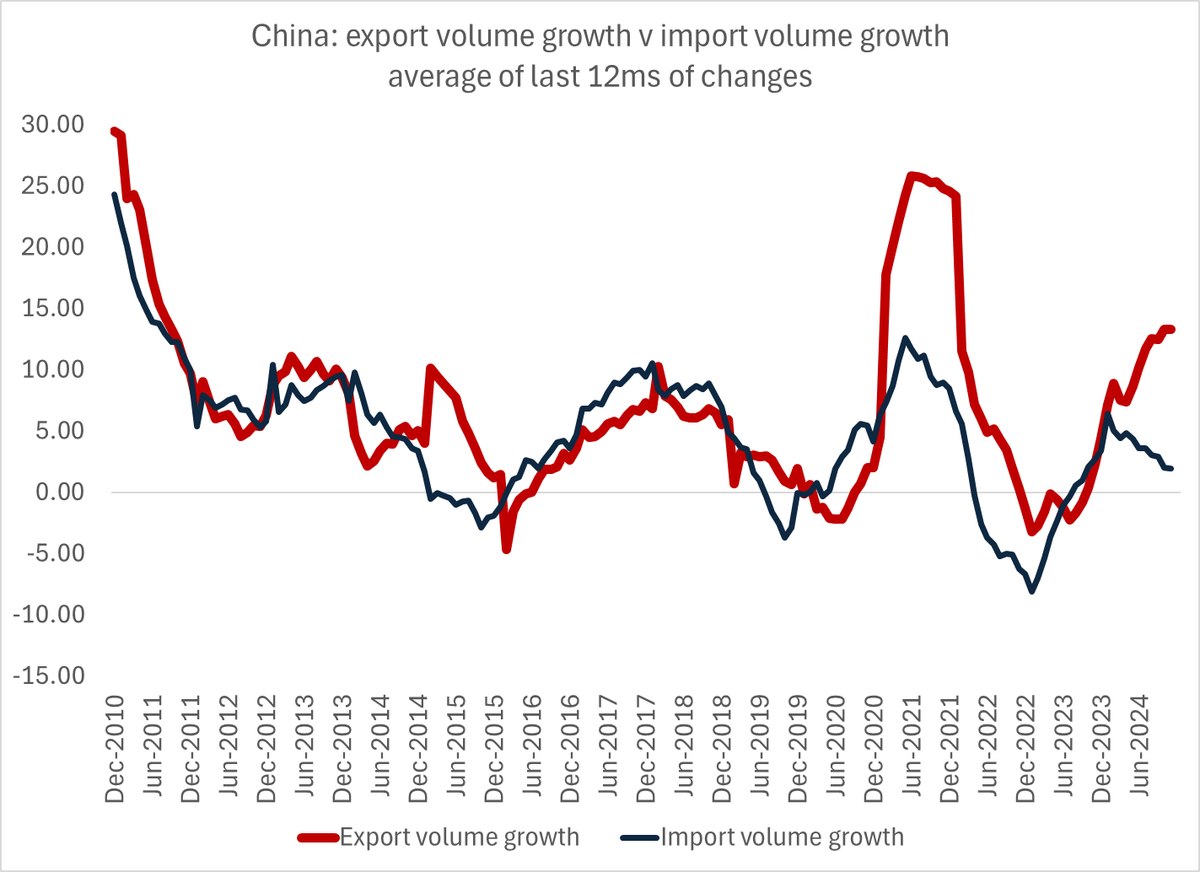

Sementara itu, pada hari Senin, Tiongkok melemparkan bola kurva lain, mengumumkan surplus perdagangan yang hampir mencapai $1 triliun tahun lalu. Ekspornya mendominasi pasar global, sementara permintaan domestik untuk impor tetap lesu. Ketika disesuaikan dengan inflasi, raksasa perdagangan Tiongkok tahun lalu melampaui surplus global mana pun yang terlihat dalam abad terakhir, mengalahkan bahkan kekuatan ekspor historis seperti Jerman, Jepang, atau Amerika Serikat pasca-Perang Dunia II. Pabrik-pabrik Tiongkok sekarang memimpin dominasi manufaktur dalam skala yang tak tertandingi sejak kebangkitan meteorik Amerika pasca-perang. Kinerja perdagangan kolosal ini akan memicu kemarahan lebih lanjut di kalangan hawk perdagangan AS tepat saat administrasi baru bersiap untuk berkuasa.

Yang sangat mencolok adalah bahwa harga ekspor Tiongkok telah menurun secara signifikan pada tahun 2024. Oleh karena itu, surplus "nyata", ketika disesuaikan dengan harga yang lebih rendah ini, bahkan lebih signifikan daripada hampir $1 triliun yang dilaporkan. Ini memperbesar skala surplus perdagangan Tiongkok, menyoroti dampaknya yang luas pada dinamika perdagangan global.

Bagaimanapun Anda melihatnya, surplus ini sangat besar – lebih dari dua kali lipat ketika Trump memulai perang dagang, dan COVID-19 menghentikan ekonomi global pada tahun 2020. Sulit untuk menemukan siapa pun yang bisa memprediksi bahwa peristiwa-peristiwa kacau ini akan menghasilkan surplus total yang bahkan lebih besar!

-638724115578524367.png)

Apa yang Mengguncang Pasar

Apa yang lebih mengguncang pasar adalah bahwa lonjakan imbal hasil baru-baru ini tampaknya didorong bukan oleh optimisme atas pertumbuhan ekonomi tetapi oleh premi jangka yang membengkak – kompensasi risiko tambahan yang diminta para investor untuk mengunci uang mereka dalam obligasi jangka panjang. Efek riak global ini sangat memukul ekonomi yang lebih lemah di tengah ketegangan perdagangan yang sedang berkembang dan bayangan yang mengintai dari pelantikan administrasi Trump.

Dua kekuatan signifikan yang secara tradisional mengarahkan harga Treasury: denyut kebijakan Federal Reserve dan bayangan risiko inflasi yang selalu mengintai. Elemen-elemen ini tetap relatif statis sejak pemotongan suku bunga awal The Fed. Namun, perubahan pada metrik yang kurang jelas namun penting –”premi berjangka”– membuat keadaan menjadi kacau

Pengukur ini menilai risiko durasi, yang mencakup bahaya memegang Treasury jangka panjang – pikirkan perbedaan risiko antara Treasury 10 tahun dan Treasury satu tahun atau lima tahun. Setelah laporan pekerjaan yang dinamis pada hari Jumat lalu, premi jangka, seperti yang dilacak oleh The Fed New York, melonjak ke ketinggian yang belum pernah terlihat dalam lebih dari satu dekade, menyoroti risiko durasi signifikan yang berbeda secara mencolok dari kekhawatiran terhadap inflasi.

-638724116249345286.png)

Risiko durasi dan "bear steepening" di pasar obligasi, di mana imbal hasil obligasi jangka panjang meningkat lebih dari imbal hasil jangka pendek, tidak selalu muncul seperti yang diharapkan. Ada banyak contoh ketika premi jangka pasar obligasi AS negatif. Ini menunjukkan bahwa imbal hasil tambahan yang diminta investor untuk memegang obligasi jangka panjang dibandingkan dengan obligasi jangka pendek kurang dari nol, menunjukkan bahwa para investor tidak begitu khawatir terhadap risiko memegang obligasi jangka panjang.

Terlepas dari berbagai metode yang digunakan untuk mengukur premi jangka dan perdebatan di antara para ahli tentang akurasinya, data dari Barclays menunjukkan bahwa perubahan dalam premi jangka telah secara signifikan mendorong sebagian besar aksi jual obligasi sejak penurunan suku bunga Federal Reserve pada bulan September. Pergeseran dalam premi ini mencerminkan perubahan selera risiko dan durasi investor, yang merupakan kunci untuk memahami pergerakan harga obligasi.

-638724116406183363.png)

Pengungkapan ekonomi hari Jumat adalah pengurai yang mendebarkan untuk iklim keuangan saat ini.

Di tengah panasnya ekonomi AS, kenaikan imbal hasil obligasi melonjak, yang didorong oleh potensi kejutan di cakrawala. Apakah itu pengetatan Federal Reserve – sesuatu yang mungkin dapat diserap oleh ekonomi yang kuat – atau lonjakan inflasi yang tidak terduga yang belum tertangkap oleh radar pasar dalam TIPS atau linkers, lanskap keuangan penuh dengan ketidakpastian.

Sementara beberapa berpendapat bahwa lonjakan premi jangka baru-baru ini mungkin berlebihan, penting untuk diakui bahwa sebagian dari kenaikan imbal hasil mencerminkan antisipasi agenda fiskal inflasioner bersama dengan The Fed yang enggan menerapkan kebijakan yang menekan imbal hasil. Kenaikan tajam dalam premi jangka panjang dari titik terendahnya sangat kontras dengan faktor-faktor fundamental seperti ketidakpastian suku bunga dan ancaman inflasi. Namun, cakrawala fiskal tetap ambigu saat kita menunggu kontur akhir dari negosiasi legislatif mengenai pemotongan pengeluaran dan skala RUU rekonsiliasi.

Selain itu, meskipun ada kekhawatiran yang meningkat di antara beberapa anggota The Fed mengenai kenaikan imbal hasil jangka panjang dan pengetatan keuangan yang diakibatkannya, kelanjutan data ekonomi yang solid mungkin akan menunda pergeseran dovish dalam waktu dekat. Keseimbangan yang rumit ini membuat perdebatan tetap hidup– bagaimana kekuatan yang bersaing ini akan berdamai dalam tarian dolar dan kebijakan?

Jadi, mengapa penurunan tajam di pasar saham pada hari Jumat lalu? Tidak perlu mencari lebih jauh dari valuasi yang membengkak yang telah menggelembung selama bertahun-tahun kemenangan teknologi. S&P 500, yang pernah dihargai di puncak optimisme, memiliki imbal hasil pendapatan satu tahun ke depan yang telah turun menjadi 4,6% – identik dengan obligasi Treasury 5 tahun. Paritas ini telah membalikkan naskah, menjadikan obligasi sebagai alternatif yang menggoda bagi investor dengan pandangan jangka menengah.

Tapi plotnya semakin tebal. Sementara kita mungkin bersiap untuk kenaikan imbal hasil lebih lanjut, ini bisa menjadi bumerang dengan menghambat pertumbuhan global.

Jika drama keuangan ini terungkap dengan pertumbuhan ekonomi dan pendapatan perusahaan yang terkena dampak, bank sentral bisa dipaksa untuk beralih ke mode stimulus. Dalam skenario ini, obligasi bisa muncul sebagai pahlawan yang tidak terduga.

Bias ekstrapolasi adalah bias resensi yang membuat orang menekankan peristiwa terbaru saat membuat keputusan atau prediksi. Ini sangat umum dalam peramalan keuangan. Misalnya, analis mungkin mengeluarkan prediksi bearish ketika saham berada di level terendah baru-baru ini dan prediksi bullish ketika mereka berada di level tertinggi baru-baru ini. Pola yang sama terjadi dengan imbal hasil obligasi, dengan prediksi sering mengikuti tren terbaru daripada penilaian seimbang dari probabilitas masa depan.

Bias ini mengaburkan ekspektasi dan proses pengambilan keputusan, terutama di antara para pedagang yang kurang berpengalaman, di mana rasio pedagang yang lebih lemah terhadap yang sangat menguntungkan adalah sekitar 9:1. Di mana kecenderungan yang pertama untuk terlalu fokus pada masa lalu yang dekat daripada pada analisis prediktif yang lebih komprehensif dapat menyebabkan peluang yang terlewatkan dan kesalahan penilaian di pasar yang berubah dengan cepat.

SPI Asset Management menyediakan analisis valas, komoditas, dan indeks global, secara tepat waktu dan akurat tentang tren ekonomi utama, analisis teknis, dan peristiwa di seluruh dunia yang memengaruhi berbagai kelas aset dan investor.

Publikasi kami adalah untuk tujuan informasi umum saja. Ini bukan saran investasi atau ajakan untuk membeli atau menjual sekuritas.

Pendapat adalah penulisnya — belum tentu SPI Asset Management adalah staff atau direkturnya. Perdagangan dengan leverage berisiko tinggi dan tidak semua orang cocok. Kerugian yang ditanggung bisa melebihi investasi.

Analisa Terkini

Pilihan Editor

EUR/USD Menguat saat IHP AS Naik Secara Moderat

EUR/USD melonjak ke dekat1,0270 pada sesi Amerika Utara hari Selasa setelah rilis data Indeks Harga Produsen (IHP) Amerika Serikat (AS) untuk bulan Desember, yang lebih rendah dari yang diproyeksikan. Laporan tersebut menunjukkan bahwa IHP umum bulanan naik moderat 0,2%, sementara IHP inti - yang tidak termasuk makanan dan energi yang volatil - tetap datar.

Dolar AS Melemah sementara Trump Masih Bungkam Soal Informasi Mengenai Pendekatan Tarif yang akan Datang

Indeks Dolar AS (DXY), yang melacak nilai Greenback terhadap enam mata uang utama, semakin memudar setelah laporan Indeks Harga Produsen Desember lebih lemah dari yang diprakirakan. Kalender ekonomi AS semakin penting pada hari Selasa, dengan rilis Indeks Harga Produsen (IHP) sebagai pembuka untuk Indeks Harga Konsumen (IHK) yang lebih penting pada hari Rabu.

Prakiraan Harga EUR/USD: Kenaikan Korektif Kemungkinan Bertahan dalam Jangka Pendek

Pasangan mata uang EUR/USD berada dalam mode pemulihan di tengah sentimen pasar yang lebih baik. Pasangan mata uang ini diperdagangkan di sekitar 1,0250, pulih dari 1,0177, level terendahnya sejak November 2022. Sentimen yang membaik berasal dari pembicaraan pasar yang menyarankan bahwa tim Presiden terpilih Donald Trump sedang mempertimbangkan kenaikan tarif secara bertahap setiap bulan sebesar 2-5%.

Deteksi level utama dengan Indikator Pertemuan Teknikal

Tingkatkan titik entri dan exit Anda juga dengan Indikator Pertemuan Teknikal. Alat ini mendeteksi pertemuan beberapa indikator teknis seperti moving average, Fibonacci atau Pivot Points dan menyoroti indikator tesebut untuk digunakan sebagai dasar berbagai strategi.

Ikuti pasar dengan Grafik Interaktif FXStreet

Jadilah trader yang cerdas dan gunakan grafik interaktif kami yang memiliki lebih dari 1500 aset, suku bunga antar bank, dan data historis yang luas. Ini merupakan alat profesional online wajib yang menawarkan Anda platform waktu riil yang dapat disesuaikan dan gratis.