Poin-Poin Utama

-

Tiongkok menghadapi tekanan ganda dari tarif eksternal dan perlambatan domestik: Potensi tarif baru AS di bawah Trump dapat memangkas PDB Tiongkok sebesar 1-2%, memperparah tantangan yang ada seperti sektor properti yang bermasalah, permintaan konsumen yang lemah, dan kekhawatiran utang pemerintah daerah.

-

Baik jalur pembalasan maupun de-eskalasi membawa risiko: Pembalasan agresif (misalnya, tarif atau kontrol ekspor) dapat merugikan sektor teknologi tinggi Tiongkok dan memperburuk ketegangan perdagangan global. Bahkan devaluasi yuan membawa risiko arus keluar modal dan merusak keyakinan para investor. De-eskalasi mungkin menstabilkan pasar tetapi memerlukan konsesi pada perdagangan atau mata uang. Seberapa jauh konsesi ini akan menentukan waktu pemulihan bagi Tiongkok.

-

Tanggapan kebijakan akan membentuk hasil pasar: Tiongkok kemungkinan akan menerapkan stimulus fiskal yang ditargetkan dan reformasi struktural untuk mendukung permintaan domestik, tetapi yuan tetap berisiko mengalami depresiasi, sementara ekuitas Tiongkok mungkin melihat peluang selektif.

Memasuki tahun 2025, Tiongkok menghadapi dua tantangan besar. Pertama, kembalinya Trump membawa ancaman tarif AS yang besar. Tarif 60% yang diusulkan pada impor Tiongkok dapat memicu perang dagang baru. Kedua, bahkan tanpa tekanan eksternal, ekonomi domestik Tiongkok sedang berjuang dengan perlambatan, yang ditandai dengan kepercayaan konsumen yang lemah, sektor properti yang terpukul, dan masalah utang yang mengintai. Pertanyaannya adalah, bagaimana Beijing akan merespons?

Tiongkok memiliki dua opsi luas: membalas atau berusaha untuk meredakan ketegangan. Setiap jalur membawa implikasi yang berbeda untuk ekuitas, yuan, dan bahkan dolar AS. Sikap keras mungkin memicu kelegaan jangka pendek tetapi memperburuk rasa sakit ekonomi, sementara pendekatan kooperatif dapat menstabilkan pasar dan meningkatkan prospek pertumbuhan jangka panjang.

Tarif: Ambil Tindakan Atau Serukan Gencatan Senjata

Janji kampanye Trump termasuk kenaikan tarif hingga 60% pada impor Tiongkok. Apakah pemerintahan segera memberlakukan tarif ini atau menggunakannya sebagai alat tawar-menawar masih belum pasti. Sejarah memberitahu kita bahwa ketika tarif naik, ekspor Tiongkok – dan PDB-nya – terkena dampak. Beberapa prakiraan menunjukkan bahwa tarif baru sebesar ini dapat memangkas PDB Tiongkok sebesar 1-2% selama tahun depan. Jika tarif diberlakukan secara bertahap atau dibatasi pada tingkat yang lebih rendah, kerusakan bisa dikelola. Namun, perang dagang penuh akan memperbesar tekanan pada ekonomi yang sudah rapuh.

Kemampuan Tiongkok untuk membalas dengan tarif sendiri dibatasi oleh ketidakseimbangan perdagangan dengan AS. Sementara ekspor AS ke Tiongkok adalah bagian kecil dari PDB AS, ekspor Tiongkok ke AS mewakili bagian signifikan dari ekonominya. Membalas dengan tarif langsung berisiko merugikan industri-industri baru Tiongkok, terutama di bidang teknologi dan manufaktur kelas atas, yang tetap menjadi prioritas strategis. Tanda-tanda kelegaan bagi aset-aset Tiongkok dalam skenario pembalasan kemungkinan akan berumur pendek, karena ketegangan perdagangan yang berkepanjangan akan sangat membebani pertumbuhan.

Namun, Tiongkok juga dapat fokus pada strategi non-tarif, seperti melanjutkan pembatasan ekspor pada mineral kritis seperti elemen tanah jarang (REEs). Namun, dampak dari langkah-langkah ini sejauh ini terbatas, karena sumber alternatif REEs muncul secara global.

Langkah lain yang diisyaratkan Tiongkok adalah rencana untuk devaluasi yuan tahun depan. Pelonggaran kendali yang terkontrol pada mata uang ini membuat hal ini tampak mungkin, tetapi sinyalnya masih campur aduk. Dapat dimengerti, ini bukan pilihan yang mudah karena dapat merusak kepercayaan investor, memicu arus keluar modal, dan menciptakan tantangan bagi bisnis karena biaya impor meningkat. Beijing mungkin lebih baik fokus menjaga yuan tetap stabil untuk menjaga stabilitas keuangan dan menghindari perang mata uang penuh sebagai upaya terbaik untuk pulih dari hambatan ekonomi terbaru. Oleh karena itu, jalur yang lebih mungkin untuk yuan adalah devaluasi bertahap daripada mendadak.

Sebaliknya, jika Tiongkok mengejar de-eskalasi dan merundingkan kesepakatan, hal ini dapat membantu meningkatkan yuan dan berpotensi menurunkan dolar AS yang jenuh beli. Dolar yang lebih lemah, dikombinasikan dengan ketidakpastian perdagangan yang lebih rendah, dapat meningkatkan sentimen terhadap aset-aset Tiongkok. Namun, de-eskalasi akan membutuhkan konsesi dari Tiongkok pada perdagangan atau mata uang. Ini bisa termasuk janji pembelian baru dari Tiongkok, apresiasi yuan, atau kerja sama Tiongkok dalam menyelesaikan tantangan geopolitik seperti yang terjadi di Ukraina, misalnya. Seberapa jauh konsesi ini akan menentukan waktu yang dibutuhkan Tiongkok untuk pulih.

Dilema Domestik: Kombinasi Stimulus dan Reformasi Struktural

Bahkan tanpa guncangan eksternal, lanskap domestik Tiongkok tampak suram. Setelah pemulihan singkat yang didorong oleh stimulus pada akhir 2024, ekonomi sekarang menghadapi hambatan dari keuangan pemerintah daerah yang lemah dan risiko deflasi. Krisis sektor properti telah menghapus kekayaan rumah tangga, yang menyebabkan pengeluaran berkurang dan investasi sektor swasta yang lemah – tanda-tanda klasik dari resesi neraca, di mana pembayaran utang menjadi prioritas dibandingkan konsumsi dan investasi. Dalam kondisi seperti ini, pemotongan suku bunga kehilangan efektivitasnya karena biaya pinjaman yang lebih rendah tidak mendorong permintaan ketika neraca berada di bawah tekanan.

Namun, ada pergeseran positif yang sedang berlangsung: Beijing fokus pada stimulus fiskal daripada pemotongan suku bunga, yang dapat memberikan dorongan langsung pada pertumbuhan. Langkah-langkah fiskal utama mungkin akan diumumkan selama pertemuan legislatif tahunan Dua Sesi pada bulan Maret, menjadikan paruh pertama tahun ini lebih tentang menunggu kejelasan kebijakan, sementara paruh kedua bisa menjadi penting untuk pemulihan pendapatan yang didorong oleh reformasi fiskal dan potensi de-eskalasi perang dagang dengan AS.

Indikator kunci yang perlu diperhatikan: inflasi. Jika inflasi meningkat, hal ini bisa menandakan pemulihan permintaan, yang akan dilihat pasar secara positif.

Pandangan yang lebih optimis secara struktural untuk Tiongkok dapat muncul jika reformasi dilaksanakan. Sektor properti, yang menimbulkan tantangan signifikan, perlu mendapat perhatian. Di sektor konsumen, mengatasi tingkat tabungan berjaga-jaga yang tinggi dan rendahnya keyakinan konsumen sangat penting untuk secara berkelanjutan meningkatkan sentimen. Hal ini kemungkinan akan memerlukan peningkatan pengeluaran untuk kesejahteraan, pensiun, dan perawatan kesehatan untuk memperkuat jaring pengaman sosial. Selain itu, rencana restrukturisasi utang yang komprehensif untuk membantu pemerintah daerah yang kesulitan dengan pembayaran akan meningkatkan pengeluaran investasi.

Ekuitas: Banyak Berita Buruk Sudah Diperhitungkan

Terlepas dari risiko yang sedang berlangsung, ekuitas Tiongkok tidak tanpa harapan. Indeks MSCI Tiongkok saat ini diperdagangkan pada P/E ke depan sebesar 9,7x, jauh di bawah rata-rata 5 tahunnya sebesar 11,62x. Ini menunjukkan ruang untuk kenaikan, terutama jika kejelasan kebijakan meningkat di Semester 2 dan ketidakpastian perdagangan mereda.

Para investor mungkin ingat bahwa paket bantuan bulan September lalu mendorong MSCI Tiongkok naik 16% pada tahun 2024, memecahkan rekor penurunan selama tiga tahun. Rally ini dipimpin oleh sektor TI, komunikasi, dan keuangan, sektor-sektor yang dapat terus menguat jika stimulus fiskal ditingkatkan pada tahun 2025. Jika langkah-langkah fiskal berskala besar dan berfokus pada konsumen, mungkin ada pemulihan di sektor kebutuhan pokok, e-commerce, perjalanan, dan pakaian olahraga.

Sektor-sektor strategis utama Tiongkok meliputi teknologi (pemain internet dan perangkat keras utama), manufaktur canggih, EV, dan energi terbarukan. Ini tetap menjadi fokus utama strategi pertumbuhan jangka panjang Beijing, dengan dukungan kebijakan yang kuat diharapkan.

Namun, sektor-sektor yang terkait dengan kelemahan properti mungkin membutuhkan waktu lebih lama untuk pulih, membatasi ruang lingkup pemulihan segera di sektor real estat, infrastruktur, dan konstruksi juga.

Selain itu, para investor harus memperhatikan aliran dana regional. Pasar telah berbalik menjadi underweight pada Korea Selatan dengan alasan risiko politik, dan netral pada India karena pertumbuhan yang melambat. Rally Taiwan, yang didorong secara tidak proporsional oleh TSMC, sekarang terlihat berlebihan. Bahkan berita positif yang moderat dari Tiongkok dapat memicu pembalikan aliran dana kembali ke aset Tiongkok.

Prospek Yuan: Sulit untuk Memprediksi Kekuatan yang Berkelanjutan

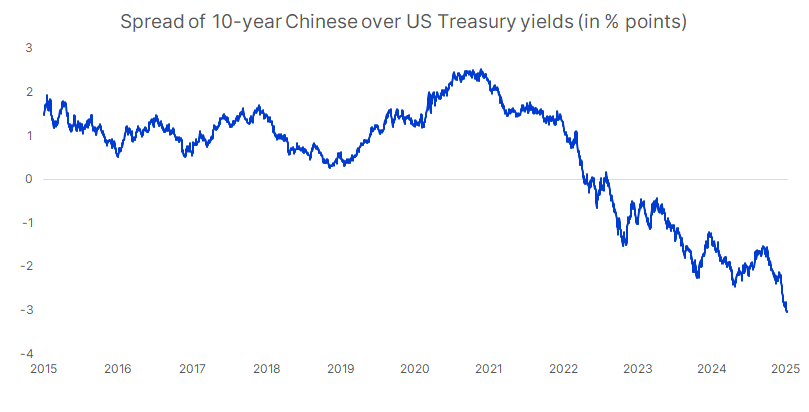

Yuan Tiongkok saat ini berada di bawah tekanan signifikan karena rally obligasi Tiongkok yang sedang berlangsung, yang telah mendorong imbal hasil ke level terendah dalam sejarah. Imbal hasil acuan bertenor 10 tahun telah turun hampir 40 basis poin selama sebulan terakhir, jatuh di bawah 1,60% dan memperlebar kesenjangan imbal hasil AS-Tiongkok menjadi 300 basis poin yang belum pernah terjadi sebelumnya. Hal ini memberikan tekanan substansial pada yuan. Kelemahan mata uang ini kemungkinan akan berlanjut karena tantangan ekonomi Tiongkok, perbedaan carry, dan kekuatan Dolar AS. Selain itu, Tiongkok mungkin perlu menjaga Yuan tetap lemah untuk mendukung sektor ekspornya.

Sumber: Bloomberg dan Saxo

Namun, yuan dapat melihat apresiasi jika Beijing berhasil merundingkan kesepakatan perdagangan dengan Washington, membalikkan kelemahan terbarunya. Hasil seperti itu akan memberikan bantuan luas pada aset Tiongkok dan menambah tekanan ke bawah pada dolar AS. Ini juga dapat membuka ruang untuk stimulus yang lebih kuat dari otoritas Tiongkok.

Kekuatan yang berkelanjutan dalam yuan, bagaimanapun, akan memerlukan resesi AS dan penurunan suku bunga Federal Reserve yang lebih tajam, serta prospek ekonomi yang membaik untuk ekonomi Tiongkok untuk menutup perbedaan suku bunga yang lebar dengan AS. Itu adalah banyak hal yang harus diminta pada tahun 2025.

Baca analisis asli: Prospek Tiongkok: Pilihan antara Retaliasi atau De-eskalasi

Entitas Saxo Bank Group masing-masing menyediakan layanan eksekusi saja dan akses ke Analisis yang memungkinkan seseorang untuk melihat dan/atau menggunakan konten yang tersedia di atau melalui situs web. Konten ini tidak dimaksudkan untuk dan tidak mengubah atau memperluas layanan eksekusi saja. Akses dan penggunaan tersebut senantiasa tunduk pada (i) Ketentuan Penggunaan; (ii) Penafian Penuh; (iii) Peringatan Risiko; (iv) Aturan Keterlibatan dan (v) Pemberitahuan yang berlaku pada Saxo News & Research dan/atau kontennya sebagai tambahan (jika relevan) terhadap ketentuan yang mengatur penggunaan hyperlink di situs web anggota Saxo Bank Group yang dengannya akses ke Saxo News & Research diperoleh. Oleh karena itu, konten tersebut disediakan tidak lebih dari sekedar informasi. Secara khusus, tidak ada saran yang dimaksudkan untuk diberikan atau diandalkan sebagaimana diberikan atau didukung oleh entitas Grup Saxo Bank mana pun; juga tidak dapat ditafsirkan sebagai ajakan atau insentif yang diberikan untuk berlangganan atau menjual atau membeli instrumen keuangan apa pun. Semua perdagangan atau investasi yang Anda lakukan harus berdasarkan pada keputusan Anda sendiri yang tidak disengaja dan berdasarkan informasi. Oleh karena itu, tidak ada entitas Saxo Bank Group yang akan memiliki atau bertanggung jawab atas kerugian apa pun yang mungkin Anda derita sebagai akibat dari keputusan investasi apa pun yang dibuat dengan mengandalkan informasi yang tersedia di Saxo News & Research atau sebagai akibat dari penggunaan Saxo News & Riset. Perintah yang diberikan dan perdagangan yang dilakukan dianggap dimaksudkan untuk diberikan atau dilaksanakan untuk akun pelanggan dengan entitas Saxo Bank Group yang beroperasi di yurisdiksi tempat pelanggan tinggal dan/atau dengan siapa pelanggan membuka dan mengelola akun perdagangannya. Saxo News & Research tidak mengandung (dan tidak boleh ditafsirkan mengandung) saran atau nasihat keuangan, investasi, pajak atau perdagangan dalam bentuk apa pun yang ditawarkan, direkomendasikan atau didukung oleh Saxo Bank Group dan tidak boleh ditafsirkan sebagai catatan harga perdagangan kami , atau sebagai tawaran, insentif atau ajakan untuk berlangganan, menjual atau membeli instrumen keuangan apa pun. Sejauh konten apa pun ditafsirkan sebagai riset investasi, Anda harus memperhatikan dan menerima bahwa konten tersebut tidak dimaksudkan untuk dan belum disiapkan sesuai dengan persyaratan hukum yang dirancang untuk mendorong independensi riset investasi dan dengan demikian, akan dianggap sebagai komunikasi pemasaran berdasarkan undang-undang yang relevan.

Analisa Terkini

Pilihan Editor

Inflasi IHK AS Diprakirakan Pulih di Desember, IHK Inti Tetap Tinggi

Laporan Indeks Harga Konsumen (IHK) AS untuk bulan Desember, pengukur kritis inflasi, akan dirilis pada hari Rabu pukul 13:30 GMT (20:30 WIB), oleh Bureau of Labor Statistics (BLS). Rilis data IHK ini dapat meningkatkan momentum ke atas Dolar AS (USD), meskipun kemungkinan tidak memicu perubahan langsung dalam rencana kebijakan moneter Federal Reserve (The Fed), setidaknya dalam waktu dekat.

EUR/USD Tetap Kuat Menjelang Inflasi AS

EUR/USD mempertahankan kenaikan di dekat 1,0300 pada sesi Eropa hari Rabu setelah pemulihan kuat pada hari Selasa. Pasangan mata uang ini konsolidasi karena para investor menunggu data Indeks Harga Konsumen (IHK) Amerika Serikat (AS) untuk bulan Desember, yang akan dipublikasikan pada pukul 13:30 GMT (20:30 WIB).

Prakiraan Harga Emas: Pembeli XAU/USD Berhati-hati Menjelang Uji Inflasi IHK AS

Harga Emas kembali ke zona merah pada Rabu pagi karena para pembeli absen, menunggu rilis data Indeks Harga Konsumen (IHK) AS untuk wawasan lebih lanjut tentang jalur suku bunga Federal Reserve (The Fed).

Deteksi level utama dengan Indikator Pertemuan Teknikal

Tingkatkan titik entri dan exit Anda juga dengan Indikator Pertemuan Teknikal. Alat ini mendeteksi pertemuan beberapa indikator teknis seperti moving average, Fibonacci atau Pivot Points dan menyoroti indikator tesebut untuk digunakan sebagai dasar berbagai strategi.

Ikuti pasar dengan Grafik Interaktif FXStreet

Jadilah trader yang cerdas dan gunakan grafik interaktif kami yang memiliki lebih dari 1500 aset, suku bunga antar bank, dan data historis yang luas. Ini merupakan alat profesional online wajib yang menawarkan Anda platform waktu riil yang dapat disesuaikan dan gratis.