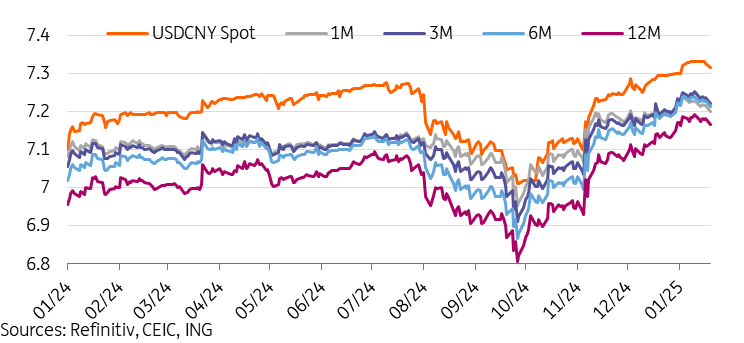

Upaya dari People's Bank of China telah menjaga yuan Tiongkok relatif stabil sejak pemilihan Trump meskipun ada latar belakang Dolar yang kuat.

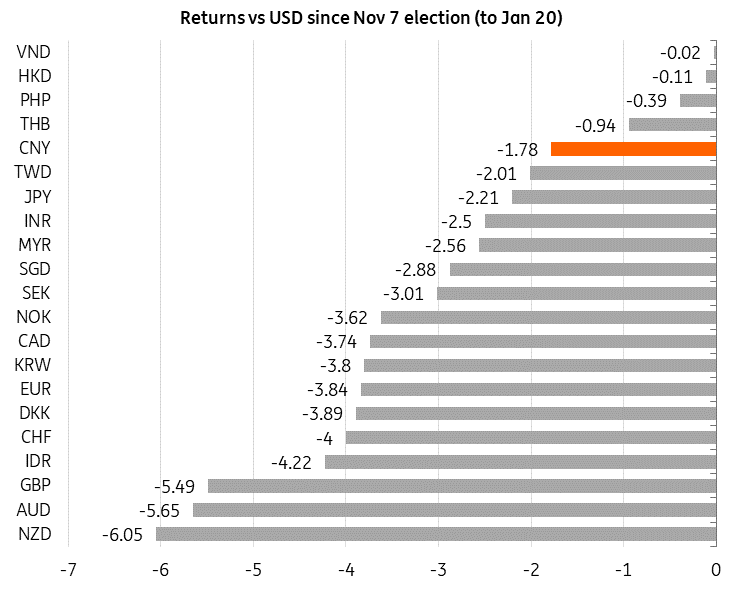

Kemenangan Trump Menggagalkan Pemulihan CNY tetapi CNY telah Berkinerja Relatif Baik Sejak Saat Itu

Kemenangan pemilihan Donald Trump pada bulan November lalu tidak mengherankan mengirimkan gelombang kejut yang signifikan melalui pasar, menciptakan latar belakang dolar yang kuat, dengan Indeks Dolar AS ICE naik 4,4% sejak pemilihan pada saat artikel ini ditulis. Hal ini menambah tekanan depresiasi pada banyak mata uang pasar negara berkembang, dengan yuan Tiongkok tidak terkecuali.

Banyak investor melihat Tiongkok sebagai salah satu yang paling dirugikan dari kembalinya Trump, dengan skenario tarif 60% sebagai pertimbangan utama. Pergerakan pasar tampaknya mendukung hal ini, dengan CNY melemah, ekuitas Tiongkok terjual, dan imbal hasil obligasi pemerintah Tiongkok turun pasca pemilihan. Mengingat narasi utama saat ini tentang tekanan depresiasi Renminbi dan diskusi kami dengan berbagai pelaku pasar, seseorang mungkin dengan mudah berasumsi bahwa CNY telah mengalami penurunan besar sejak pemilihan AS.

Kita dapat melihat bahwa CNY memang melemah sebesar -1,78% sejak 8 November. Namun, jika kita melihat lebih jauh, kita dapat melihat bahwa CNY sebenarnya bertahan cukup baik dibandingkan dengan sebagian besar mata uang lainnya. Penurunan -1,78% menempatkan CNY sebagai salah satu mata uang dengan kinerja terbaik dalam keranjang kami.

Hal ini juga dikonfirmasi dengan melihat tren dalam Indeks RMB CFETS, yang naik 1,8% sejak pemilihan November.

CNY Sebenarnya Mengungguli sebagian Besar Mata Uang Lainnya sejak Pemilihan AS

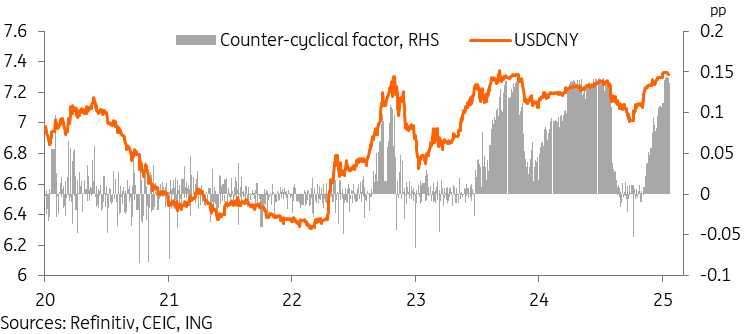

PBOC Terus Mempertahankan Posisi di Tengah Tekanan yang Meningkat

Kinerja CNY yang baru-baru ini mengungguli meskipun ada kekhawatiran yang meningkat tentang prospek Tiongkok di masa jabatan kedua Trump sebagian besar dapat dikaitkan dengan upaya berkelanjutan dari People's Bank of Tiongkok dalam menjaga stabilitas mata uang.

Setelah jeda singkat pada bulan September dan Oktober, PBOC menemukan dirinya kembali melawan depresiasi.

Saluran utama PBOC untuk mengelola CNY adalah melalui penetapan harian (dikenal juga sebagai paritas sentral) di mana USDCNY diizinkan bergerak +/- 2% setiap hari.

Penetapan dasar didasarkan pada rata-rata tertimbang dari harga pengambil pasar dari penutupan sebelumnya, tetapi disesuaikan melalui faktor kontra-siklus, yang merupakan penyesuaian manual terhadap level penetapan dasar untuk mengimbangi volatilitas siklus yang didorong oleh sentimen pasar. Faktor kontra-siklus ini adalah mekanisme utama yang digunakan untuk mengekspresikan sikap PBOC terhadap pergerakan CNY; dalam keadaan netral, faktor kontra-siklus harus berada di nol.

Faktor kontra-siklus mencapai rekor tertinggi baru pada bulan Januari, yang mengindikasikan bahwa PBOC sangat menolak depresiasi CNY lebih lanjut. Pasar telah mengamati penetapan di atas 7,20 – ini akan menjadi penghalang psikologis utama, karena kenaikan lebih lanjut akan memungkinkan pasangan mata uang USDCNY bergerak di atas level 7,35, yang pada dasarnya menandai level terlemah untuk CNY yang ditoleransi dalam beberapa siklus sejak 2007.

Pertahanan terhadap CNY ini tampaknya akan berlanjut, setidaknya dalam jangka pendek. PBOC menyatakan bahwa mereka bermaksud untuk menjaga CNY "pada level yang pada dasarnya stabil dan wajar," dan meskipun ini tidak berarti tidak akan ada pergerakan sama sekali, kemungkinan upaya ini akan menjaga CNY sebagai mata uang dengan volatilitas rendah tahun ini.

Faktor Kontra-Siklus Menunjukkan Penolakan Kuat PBOC terhadap Depresiasi

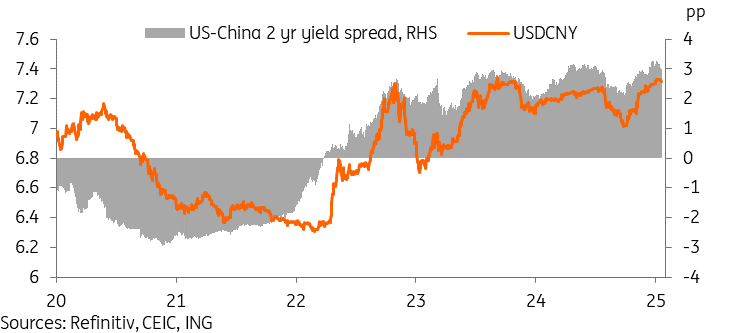

Spread Imbal Hasil Melebar saat Pengambil Kebijakan Akhirnya Membiarkan Imbal Hasil Turun

Selisih imbal hasil AS-Tiongkok telah mengikuti sangat dekat dengan jalur USDCNY dalam beberapa tahun terakhir. Selisih imbal hasil melebar selama beberapa bulan terakhir sebelum sedikit mundur pada pertengahan Januari, karena imbal hasil AS naik dengan ekspektasi untuk Federal Reserve yang lebih hawkish dan meningkatnya utang pemerintah, sementara imbal hasil Tiongkok terus turun.

Perkembangan terbesar baru-baru ini di Tiongkok adalah pengambil kebijakan secara diam-diam mengakhiri intervensi pada CGB 10 tahun, memungkinkan imbal hasil turun di bawah 2% dengan kecepatan yang jauh lebih cepat dari yang diantisipasi.

Selain itu, komunikasi baru-baru ini yang menandakan sikap kebijakan moneter "longgar moderat" juga mengindikasikan bahwa kita akan melihat pelonggaran lebih lanjut dari PBOC tahun ini. Hal ini juga menekan imbal hasil lebih rendah.

Pada saat artikel ini ditulis, imbal hasil obligasi pemerintah Tiongkok 2 dan 10 tahun turun masing-masing 15bp dan 44bp sejak tanggal 7 November, memperlebar spread imbal hasil 2 tahun AS-Tiongkok yang kami pilih menjadi sekitar 300bp, yang naik 20bp dari level yang terlihat sebelum pemilihan AS, dan naik 90bp dari level terendah yang terlihat pada bulan September lalu. Kami memprakirakan bahwa spread ini akan menyempit dalam beberapa bulan mendatang dan mengurangi beberapa tekanan depresiasi pada CNY.

Selisih Imbal Hasil AS-Tiongkok Melebar Sekali Lagi dalam Beberapa Bulan Terakhir

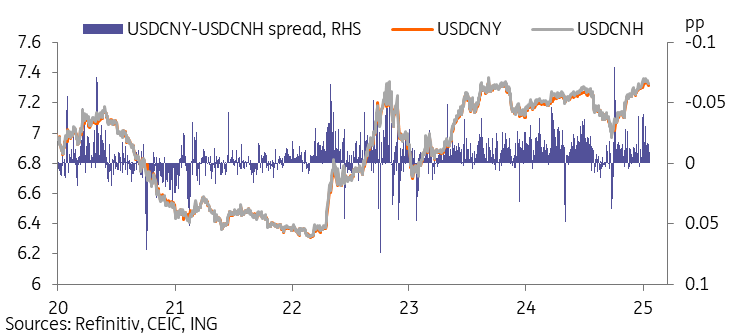

Selisih CNY-CNH Baru-Baru Ini Mengindikasikan Lebih Banyak Spekulasi Depresiasi

Kami juga memantau selisih CNY-CNH, yang dapat menggambarkan tekanan apresiasi atau depresiasi di luar pergerakan spot dasar. Biasanya, pasangan mata uang CNH dan CNY mengikuti sangat ketat karena peluang arbitrase biasanya dengan cepat menutup spread yang signifikan. Namun, CNH cenderung bergerak sedikit lebih banyak ke salah satu arah ketika ada momentum karena tidak dikelola seketat CNY onshore.

Selish CNY-CNH melebar menjelang akhir Desember dan awal Januari karena aktivitas spekulatif pada depresiasi CNY menguat, tetapi masih dalam kisaran yang relatif normal.

Pada 13 Januari, PBOC mengumumkan bahwa mereka akan sangat meningkatkan cadangan Valas di Hong Kong, yang berpotensi membuka ruang untuk intervensi langsung di pasar CNH di masa depan. Spread CNY-CNH menyempit setelah komentar ini.

Dalam beberapa minggu terakhir, momentum telah berbalik, dengan USDCNH sebenarnya diperdagangkan pada level yang lebih rendah daripada pasangan mata uang USDCNY pada beberapa hari. Selain beberapa lonjakan satu hari, ini adalah pertama kalinya sejak 2022 kita melihat ini, dan umumnya mencerminkan investor luar negeri memposisikan diri untuk pemulihan Yuan.

Selisih CNH-CNY Melebar dalam Beberapa Minggu Terakhir di tengah Spekulasi Depresiasi

Pasar NDF Terus Mengindikasikan Apresiasi CNY

Pasar non-deliverable forward (NDF) umumnya telah mengindikasikan apresiasi CNY sejak akhir 2022. Ini tidak berubah dalam beberapa bulan terakhir, dengan NDF masih mematok apresiasi di seluruh tenor 1, 3, 6, dan 12 bulan.

Saat ini, NDF mengindikasikan bahwa pasar mematok USDCNY turun ke level 7,17 dalam jangka waktu 12 bulan, yang jauh lebih bullish yuan daripada sebagian besar prakiraan pasar, dan sekilas tampak agak bertentangan dengan apa yang diceritakan oleh selisih CNH-CNY.

Alih-alih menjadi tanda spekulasi bullish, kemungkinan besar di tengah tren depresiasi sejak 2022, pasar NDF terutama mencerminkan perusahaan yang melakukan lindung nilai untuk skenario potensi apresiasi CNY.

NDF Masih Mengindikasikan Apresiasi Moderat dalam Beberapa Bulan Mendatang

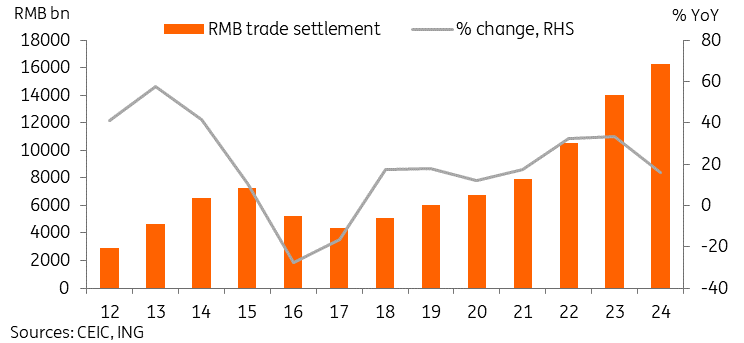

Data Penyelesaian Tanda Positif untuk Tujuan Internasionalisasi RMB Jangka Panjang

PBOC merilis data penyelesaian perdagangan RMB 2024 awal bulan ini. Pada 2024, terdapat RMB 16,3tr penyelesaian perdagangan, yang menandai peningkatan 16% tahun-ke-tahun, menarik kembali dari laju cepat dari dua tahun terakhir tetapi tetap mempertahankan laju yang sehat. Penyelesaian perdagangan RMB hampir tiga kali lipat sejak 2017.

Meskipun faktor geopolitik tentu saja berperan dalam peningkatan ini, pertumbuhan dalam penyelesaian perdagangan RMB mungkin juga sebagian disebabkan oleh prioritas stabilitas mata uang Tiongkok dari beberapa tahun terakhir; mata uang yang stabil secara alami lebih menarik bagi perusahaan yang ingin meminimalkan risiko nilai tukar.

Fokus jangka panjang ini adalah salah satu alasan mengapa kami berpikir para pengambil kebijakan akan terus mencoba mempertahankan stabilitas mata uang.

Penyelesaian Perdagangan Denominasi RMB Terus Tumbuh Dengan Laju yang Kuat

Pandangan Kami untuk CNY

Kami menguraikan tiga panggilan utama kami untuk CNY pada 2025 dalam artikel pandangan Tiongkok kami yang diterbitkan pada awal Desember.

-

Tidak ada devaluasi yang disengaja untuk mencoba mengimbangi tarif.

-

PBOC tidak akan meninggalkan tujuan stabilitas mata uang.

-

USDCNY akan tetap menjadi pasangan mata uang dengan volatilitas rendah.

Di awal perjalanan, prakiraan ini tampaknya berada di jalur yang benar, tetapi tantangan sebenarnya mungkin masih ada di depan, terutama setelah tarif mulai berlaku – belum lagi kemungkinan kejutan lebih lanjut.

Skenario dasar kami mencari pita fluktuasi USDCNY sebesar 7,00-7,40 tahun ini. Risiko terhadap skenario ini seimbang menuju pelemahan CNY tambahan, dengan beberapa elemen kunci yang harus diperhatikan di bawah ini:

-

Lintasan kebijakan moneter: seberapa cepat The Fed & PBOC akan melonggarkan?

-

Perkembangan tarif: dapatkah tarif ditunda, dikurangi, atau dihindari?

-

Perkembangan domestik Tiongkok: seberapa kuat peluncuran kebijakan domestik Tiongkok tahun ini? Akankah kita melihat normalisasi selera risiko?

Menjelang liburan Tahun Baru Imlek, kemungkinan besar gelombang awal pengumuman kebijakan Trump serta negosiasi awal antara AS dan Tiongkok akan memainkan peran utama dalam lintasan CNY. Dua Sesi di awal Maret juga akan memberikan gambaran tentang arah dan besaran kebijakan tahun ini, dan kemungkinan akan menjadi katalis utama lainnya di depan.

Baca analisis asli: Sekilas CNY: Pemenang Mengejutkan Pasca Pemilu AS

Analisa Terkini

Pilihan Editor

Emas Sideways Menjelang Kembalinya Trump ke Gedung Putih

Harga Emas (XAU/USD) tetap bertahan di atas $2.700 meskipun sebelumnya sempat turun ke $2.689 selama sesi Asia, sementara para pedagang masih khawatir terhadap Presiden terpilih Donald Trump, yang akan dilantik sebagai Presiden Amerika Serikat (AS) ke-47 hari ini.

EUR/USD Melonjak saat Memo Presiden Trump Tidak Memuat Pengenaan Tarif Langsung

EUR/USD menguat ke dekat 1,0400 pada sesi Amerika Utara hari Senin. Pasangan mata uang ini melonjak karena daya tarik safe haven Dolar AS (USD) berkurang secara signifikan setelah laporan dari Wall Street Journal (WSJ) mengindikasikan bahwa memo presiden oleh Presiden terpilih Amerika Serikat (AS) Donald Trump tidak akan segera mengenakan tarif.

Prakiraan EUR/USD: Pembeli Euro Tetap Berharap Jelang Pelantikan Trump

EUR/USD memulai minggu ini dengan pijakan yang kuat dan naik di atas 1,0300. Sentimen pasar yang optimis membuat Dolar AS (USD) sulit untuk tetap tangguh terhadap rivalnya dan memungkinkan pasangan mata uang ini untuk terus meregang lebih tinggi.

Deteksi level utama dengan Indikator Pertemuan Teknikal

Tingkatkan titik entri dan exit Anda juga dengan Indikator Pertemuan Teknikal. Alat ini mendeteksi pertemuan beberapa indikator teknis seperti moving average, Fibonacci atau Pivot Points dan menyoroti indikator tesebut untuk digunakan sebagai dasar berbagai strategi.

Ikuti pasar dengan Grafik Interaktif FXStreet

Jadilah trader yang cerdas dan gunakan grafik interaktif kami yang memiliki lebih dari 1500 aset, suku bunga antar bank, dan data historis yang luas. Ini merupakan alat profesional online wajib yang menawarkan Anda platform waktu riil yang dapat disesuaikan dan gratis.